【天地网讯】

8月下旬,甘肃旱半夏陆续采挖,因农户忙着采挖,现产地新货量暂时不大。去年旱半夏行情下滑后行情一直在震荡中运行,目前产新大幕拉开,今年产量到底如何?后期行情是涨是落?在天地网产区信息站及专营商协助下,现将旱半夏产新阶段调研情况分享如下:

图1:甘肃西和县产区农户忙着采挖旱半夏

一、整体产区分布:家种主产区集中,野生货源分散

旱半夏,既有家种也有野生,家种货源占主导,集中分布在甘肃、贵州、云南、山西和湖北等省份。从区域上分,甘肃天水西和县产量最大,种源多来自宝鸡野生品;湖北片区的松滋、钟祥县等地,以及山西新绛产量次之,最高年份可达400吨以上;贵州赫章、大方县近几年产量逐步增长;四川遂宁、南充、西充和河南信阳、唐河亦有批量种植。其中甘肃货产量能占全国总产量的50%以上,是行情起伏的指向标。野生资源以四川、湖南、湖北、重庆居多,如四川顺庆、西充;重庆垫江;湖北松滋和山东高密等地,以及宝鸡的秦岭山区。

目前甘肃产区产新大幕已经拉开,因农户忙着采挖,新货量小,干度也还不够,8-9成干的新统货售价在84-87元,行情有小幅上调。

图2:农户采挖出来的旱半夏鲜货筛掉泥土,好过称算工钱,今年的工价是1-1.2元/斤

二、主产区有异常天气影响,次产区行情不温不火

2.1 甘肃产区:主产区陇南市西和县为旱半夏之乡,周边清水县、武都区也有少量产出。去年产新量大,产地行情从90元上下,最低下滑到72元上下,随后逐渐平稳在80-83元。因价格下滑,今年下种时面积较比去年有减少,但并不明显。

据信息站及产地专营商反馈:今年产区一直干旱,5-6月生长期间两个月没有下雨,还有两次冰雹,叶子被打掉,对亩产有影响。农户成本因为自然灾害提高,目前低于80元的价格,无人愿意卖货。

图3:鲜货过称后,装车回家

图4:旱半夏去皮机,新货清洗、去皮加工现场

图5:旱半夏新货晾晒中

2.2 山西产区:家种次产区山西,种植集中在运城一带。今年的面积受去年行情下滑影响也有调减,因天旱,今年长势有一定的影响。目前家种货源还未采挖(当地10月采挖),陈货存货不多,一般统货80元上下,好统货在85-88元。

2.3 四川产区:四川省南充市嘉陵区是野生旱半夏最大的产区,主要以走鲜货做种苗为主,时下产区还没有正式开始采挖,七月份采挖的一小部分已经制干,近期前来产区买货的商家暂时不多,货源走销不快,但行情较前期小幅上涨,目前9.5成干统货售价在88-90元之间。

2.4 产区:贵州、云南、湖北、湖南、山东等地,产地商家反映,近期询问的商家较多,但实际成交的量不大,大多商家都在观望甘肃产新情况,怕新货冲击市场,多是随购随销。

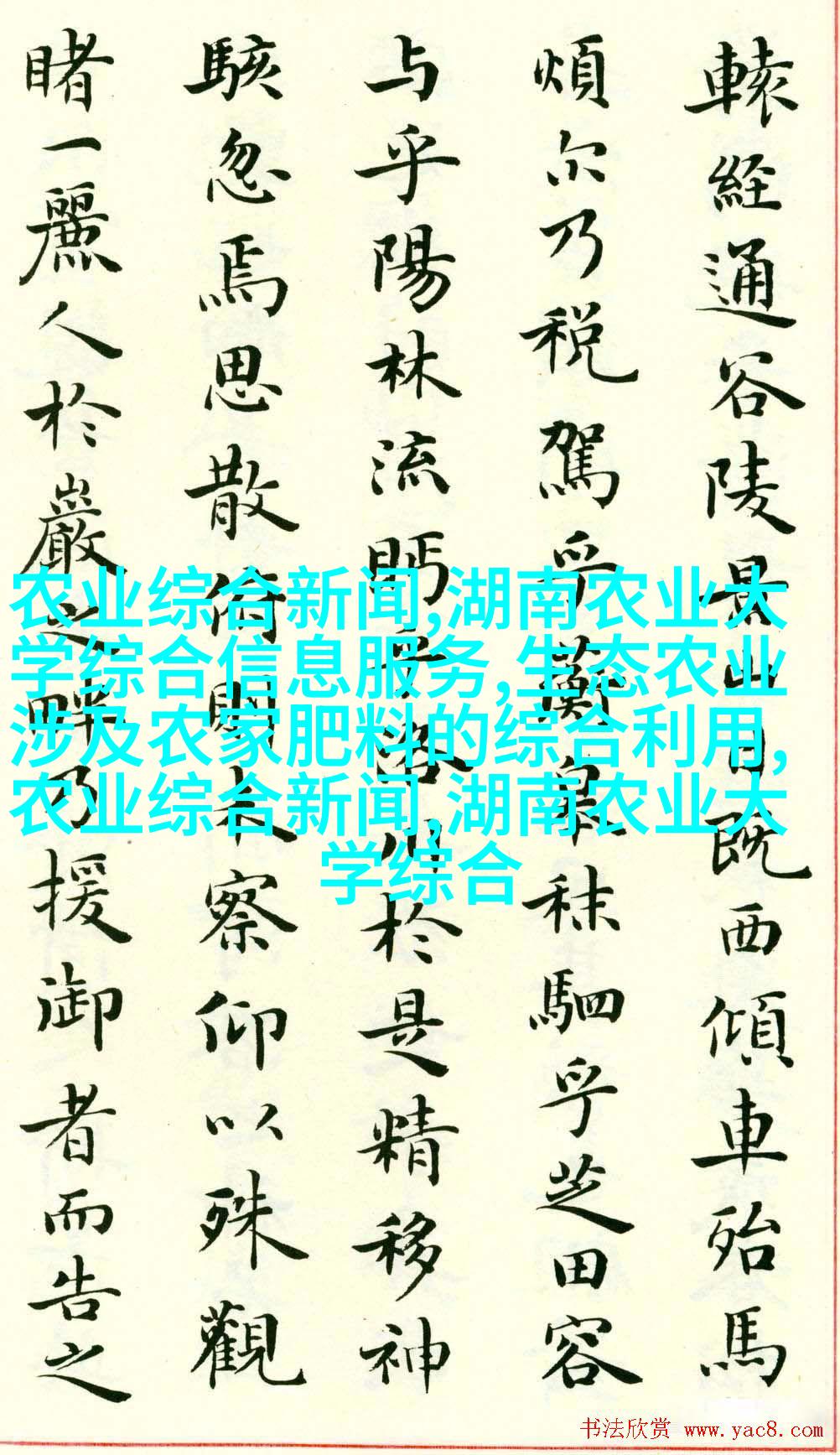

三、行情走势:当年种植当年采挖,行情大起大落周期短

图6:甘肃旱半夏2002至今价格走势图

旱半夏为一年生品种,3月种植,当年8月中下旬就可以采收。

2009年国内药市行情开始复苏,并且在此后的两年中出现了牛市行情。到2011年亳州市场旱半夏价格暴涨至最高150元。高价带动了农户的种植热情,旱半夏种植面积大增,2011年旱半夏产量达到历史最高点5000吨左右的水平。

而旱半夏市场需求量仍然保持在3200吨左右,市场供大于求导致旱半夏价格逐步下跌回落;加之高额的利润导致市场上出现用水半夏冒充旱半夏的现象,进一步导致市场上旱半夏需求减少进而跌价,最低回落至2012年年初的70元。

2012年旱半夏产量减少到3500吨,行情出现回升,到10月价格再次涨至100元高价且一直持续到2013年10月;随后,2014年初价格回落至70-73元,其时正值春季旱半夏栽种之际,价格下滑挫伤了药农种植热情。导致2014年旱半夏减种明显,甘肃产量仅有1500吨上下,总产量不足3000吨。有货者惜售心理增加,价格也逐渐回升,产新后价格上升至110元左右。

在高价的刺激下,2015年家种旱半夏面积扩种明显,家种产量就达到4000吨上下。产新还未开始,产地行情就开始下滑,最低下滑到73元上下。市场行情也从110元上下的价格,最低下滑到了82-83元。

据西和县等信息站反馈:旱半夏年用量一直未有明显的增加,同时,又将受到以下因素影响:一是主产地今年主产地农户因为行情下滑,种植面积虽有一定的调减,但并不明显;二是旱半夏副产区近几年不断涌现,贵州、湖北、河南和四川等产地的产能都不容小视;三是野生货源的补充。故,2016年旱半夏总体产量应该在3800-4000吨之间。

因此,即使不算旧库存量,今年的旱半夏整体产大于销已成定局。其产地后市行情即使跟着药市火热行情能反弹一些,但要想再破百元大关难度较大。

声明:本文是中药材天地网原创资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布,违者必究!